Semakin banyak pelaku industri kecil atau UKM yang meluaskan pasarnya ke luar negeri. Dalam proses internasionalisasi ini, pembayaran internasional memainkan peran penting, mulai dari membantu berekspansi ke pasar-pasar baru, meningkatkan konversi, juga meningkatkan Nilai Umur Pelanggan atau Customer Lifetime Value (CLV). Bagi sebagian perusahaan, terutama UKM yang mulai memperluas pasar ke luar negeri, pembayaran lintas batas bisa menjadi tantangan rumit yang berisi istilah-istilah asing dan aturan yang membingungkan.

Dalam artikel ini, kami akan membahas istilah-istilah dalam transaksi internasional sehingga Anda dapat memahami lanskap pembayaran internasional dengan lebih baik lagi, serta menghindari kerugian bisnis yang bisa terjadi.

Transaksi mata uang asing (foreign currency transaction) dan pertukaran mata uang (currency exchange)

Bagi sebuah perusahaan di suatu negara yang melakukan bisnis dengan perusahaan di negara lain, pembayaran internasional biasanya melibatkan transaksi mata uang asing, yang memerlukan pertukaran mata uang (valuta asing). Sederhananya, valuta asing (forex atau FX) adalah perdagangan satu mata uang dengan mata uang lainnya. Misalnya, suatu perusahaan di Indonesia perlu membeli bahan dari supplier di Jerman dan supplier hanya menerima pembayaran dalam Euro, sehingga perusahaan di Indonesia mengubah mata uang Rupiah-nya menjadi Euro untuk membayar supplier tersebut. Perusahaan yang sama juga membeli peralatan dari supplier di China yang menerima pembayaran hanya dalam mata uang lokalnya, Yuan. Namun, karena Yuan tidak dapat dikonversi secara bebas seperti Euro, kedua pihak menggunakan USD sebagai 'mata uang cadangan'. Jadi perusahaan di Indonesia menukarkan Rupiah (IDR) menjadi USD, dan vendor China tersebut kemudian mengakses dana ini dalam USD. Kedua kasus tersebut melibatkan transaksi mata uang asing dan pertukaran mata uang.

Pasar menentukan nilai relatif mata uang terhadap satu sama lain melalui nilai tukar. Jadi kurs Rupuah (IDR) / Euro tidak akan sama dengan kurs antara IDR / USD atau kurs antara IDR / Yuan.

Transfer lintas batas (cross-border transfer)

Ketika uang ditransfer dari satu pihak ke pihak lain melintasi perbatasan internasional - apa pun metode pembayarannya - disebut sebagai pembayaran internasional atau transfer lintas batas.

Sistem pembayaran modern telah mengembangkan sejumlah metode untuk melakukan (dan menerima) pembayaran internasional. Sistem ini sekarang melibatkan berbagai elemen termasuk sistem perbankan internasional, fasilitas kliring, pihak yang bertransaksi dan pembayaran (yaitu dana) itu sendiri.

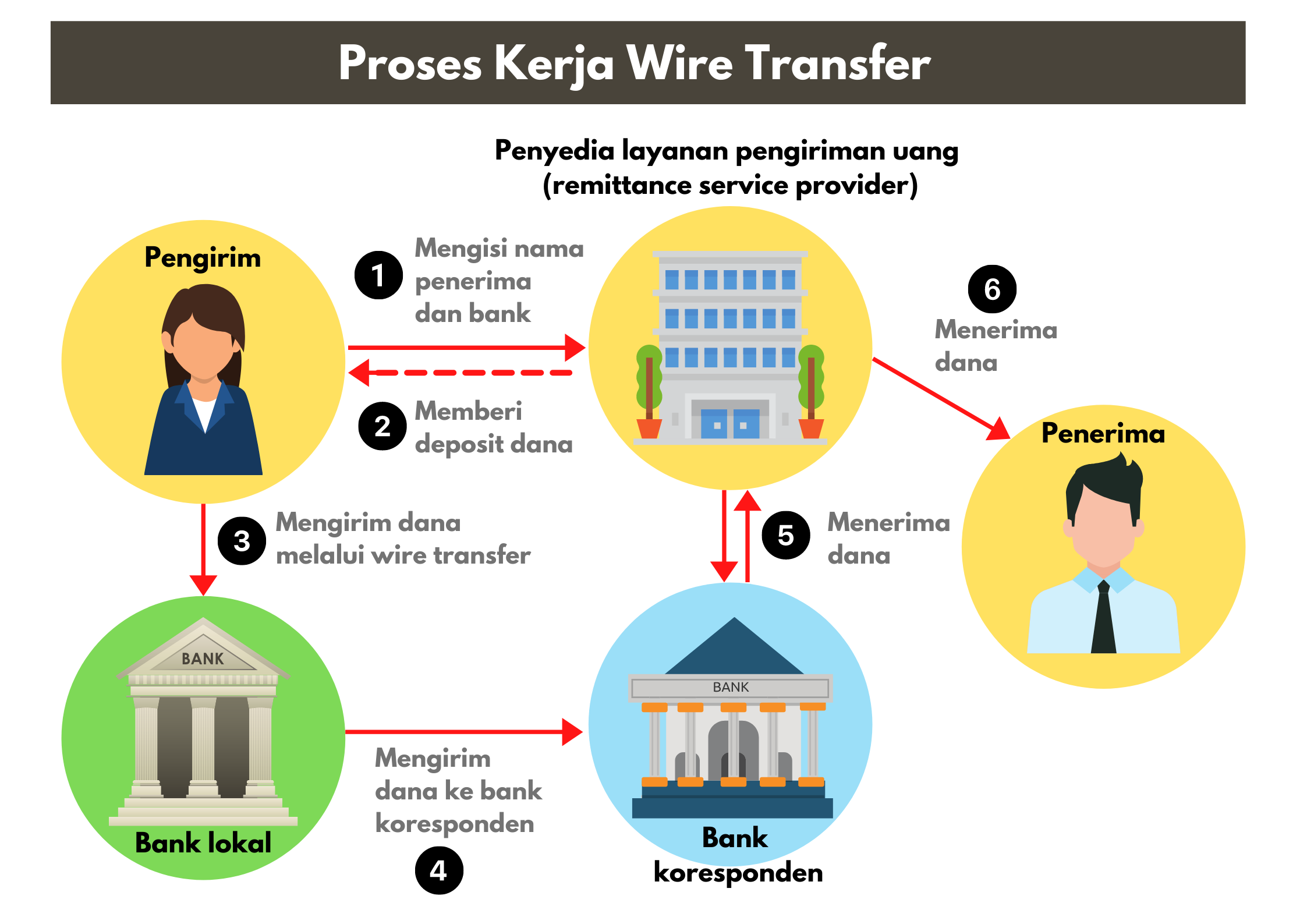

Penyedia layanan pengiriman uang (remittance service provider)

Penyedia layanan pengiriman uang adalah jenis bisnis layanan uang (MSB) yang memungkinkan transfer dana yang cepat dan aman antar bisnis di berbagai negara. Biasanya, mereka menawarkan alternatif yang lebih murah dan lebih cepat daripada bank. Penyedia layanan mereka mengumpulkan mata uang dari pelanggannya di negara pengirim, mengirimkan instruksi transfer ke afiliasinya di negara penerima, menyimpan mata uang ke rekening bank, dan mempengaruhi satu atau lebih transfer dana elektronik melalui bank untuk menyelesaikan rekeningnya dengan afiliasi.

Wire transfers dan SWIFT

Transfer bank internasional merupakan metode tradisional yang digunakan bisnis untuk pembayaran lintas batas. Bank-bank besar di setiap negara terhubung dan berkomunikasi satu sama lain melalui SWIFT (Society for Worldwide Interbank Financial Telecommunication, jaringan komunikasi elektronik, dan sistem pembayaran global yang aman.

Dengan pembayaran internasional, transfer dana dilakukan oleh pihak yang membayar atau 'originator'. Pihak ini menginstruksikan bank mereka untuk melakukan pembayaran ke rekening 'penerima' dengan bank penerima. Sebelum munculnya SWIFT, pesan-pesan ini biasanya dikirim melalui kabel, teleks atau kawat, yang mengarah ke istilah 'transfer kawat' dan 'pembayaran kawat.'

Pembayaran transfer kawat dilakukan oleh bank asal yang mendebit rekening pengirim, dan oleh bank penerima yang mengkredit rekening penerima. Pembayaran kawat internasional kemudian dilakukan melalui pesan SWIFT dari yang pertama ke yang terakhir. Jika bank penerima bukan bank penerima, ia bertindak sebagai 'perantara'. Ini mengirimkan pesan lain melalui sistem kawat nasional negara itu ke bank penerima dan menyelesaikannya di pembukuan bank sentral. Setelah penyelesaian ini selesai, penerima menerima pembayarannya.

Transfer kawat internasional biasanya melibatkan biaya bank yang tinggi dan biaya pencabutan dari bank perantara, selain biaya 'konversi mata uang' - yang semuanya memengaruhi jumlah pembayaran akhir yang diterima oleh penerima. Seiring waktu, biaya ini akan menambah beban pembayaran yang mana menjadikan metode ini tidak optimal untuk bisnis lintas batas.

Payment Processor (pemroses pembayaran)

Pemroses pembayaran adalah tautan utama dalam rantai pemrosesan pembayaran transfer luar negeri dan memfasilitasi transaksi.

Pemroses pembayaran melakukan transaksi pembayaran dengan mengirimkan data antara pembeli dan penjual, serta bank masing-masing.

IBAN

Nomor Rekening Bank Internasional (IBAN), adalah sistem penomoran standar yang dikembangkan untuk mengidentifikasi rekening bank luar negeri. IBAN tidak 'menggantikan' nomor rekening bank itu sendiri. Ini hanya memberikan informasi tambahan yang membantu dalam mengidentifikasi pembayaran luar negeri.

IBAN tidak sama dengan kode SWIFT. Meskipun keduanya memainkan peran penting dalam kelancaran pasar keuangan internasional, kode SWIFT mengidentifikasi bank tertentu selama transaksi internasional, sedangkan IBAN mengidentifikasi akun individu.

Virtual IBAN

Untuk perusahaan dengan cakupan internasional, akun mata uang berdasarkan IBAN virtual adalah cara yang efisien untuk menyederhanakan pembayaran, penerimaan, konversi mata uang, dan arus kas. IBAN virtual memungkinkan perusahaan untuk mempertahankan struktur hemat biaya dari beberapa nomor rekening mata uang, satu nomor rekening per mata uang atau per klien. Kemudian, pembayaran dalam mata uang yang berbeda disalurkan melalui IBAN virtual ini dan disimpan dalam mata uang aslinya ke dalam rekening fisik atau diubah menjadi mata uang fungsional.

IBAN virtual khusus untuk setiap klien atau mata uang memungkinkan perusahaan untuk mengidentifikasi dari mana setiap pembayaran masuk berasal, yang menyederhanakan rekonsiliasi. Untuk pembayaran, IBAN virtual menyederhanakan manajemen pembayaran dalam berbagai mata uang, meningkatkan efisiensi transaksi, dan memberikan kontrol yang lebih besar atas arus kas / likuiditas. Akhirnya, dengan memilih pengumpulan dalam mata uang lokal, perusahaan dapat menghindari biaya konversi forex yang besar dan besar, yang mengurangi biaya mereka.

Rekening mata uang lokal (local currency account)

Rekening mata uang lokal adalah rekening yang dapat dibuka penjual di satu negara di negara pelanggan untuk menyimpan dana dalam mata uang pelanggan. Dengan demikian, pelanggan dapat melakukan pembayaran dalam mata uang lokal mereka tanpa harus mengonversinya menjadi mata uang penjual. Penjual kemudian dapat menahan pembayaran ini di akun jika nilai tukar mata uang tidak menguntungkan mereka. Jika menguntungkan, mereka dapat mentransfer uang ke rekening bank lokal mereka. Dengan kata lain, akun mata uang lokal memungkinkan mereka untuk 'melakukan lindung nilai' terhadap fluktuasi mata uang sehingga tidak perlu mengkonversi dana secara terus-menerus.

Wallex menyediakan akun mata uang lokal yang mudah digunakan yang memungkinkan bisnis menerima pembayaran dalam mata uang lokal pelanggan mereka. Pembayaran ini lebih cepat dari pembayaran antar bank. Selain itu, dengan akun ini, mereka mendapatkan kontrol yang lebih besar atas pencairan, mereka dapat menghindari nilai tukar yang tidak menguntungkan dan memilih kapan harus 'Dompet' dana mereka.

Akun multi-mata uang (multi-currency account)

Dengan akun multi-mata uang, terkadang disebut akun mata uang asing atau akun tanpa batas, bisnis dapat memiliki banyak mata uang, mirip dengan apa yang dapat mereka lakukan dengan dompet digital. Mereka juga dapat dengan mudah mengkonversi mata uang yang didukung, dan mengirim atau menerima mata uang asing. Fleksibilitas ini ideal untuk perusahaan yang mengirim atau menerima uang dari luar negeri secara rutin. Akun multi-mata uang mengurangi risiko kerugian akibat fluktuasi nilai tukar. Ini juga menawarkan 'spread rate' karena perbedaan waktu antara aliran mata uang masuk dan keluar (multi).

Dirancang untuk menyederhanakan piutang berbasis FX, dompet multi-mata uang dari Wallex memungkinkan bisnis untuk dengan mudah menyimpan, mengonversi, dan membayar menggunakan berbagai mata uang sambil mengelola risiko FX mereka. Dompet ini juga menghubungkan saldo Anda langsung ke alat lintas batas lainnya untuk pembayaran internasional, konversi FX, dan koleksi global sehingga mereka dapat menangani dana mereka dengan mudah, efisien, dan aman.

Kesimpulan

Semoga panduan ini membantu memberikan gambaran dan menjawab pertanyaan yang ada di benak Anda mengenai pembayaran internasional. Wallex menawarkan solusi pembayaran lintas batas yang murah, bebas repot, aman, dan cepat untuk membantu mengelola bisnis internasional Anda dari melalui platform kami yang mudah. Pembayaran internasional, FX transaksional, koleksi, dan lainnya - bawa bisnis Anda ke pasar global dengan keyakinan penuh, bersama Wallex.

{kind=link}